Las finanzas descentralizadas

Regla nº 1: nunca pierdas dinero. Regla nº 2: nunca olvides la regla nº 1.

AVISO IMPORTANTE: El contenido de éste y otros mensajes que puedas leerme son opiniones para fines informativos y no pretenden ni pueden ser consejos, asesoramiento o recomendaciones de inversión. NO SE OFRECE CONSEJO DE INVERSIÓN. Ninguno de los autores es economista ni experto financiero. Busca asesoramiento profesional si quieres recomendaciones de inversión.

Este portal es un proyecto divulgativo, de acceso gratuito: SON MIS INVERSIONES

Declaración sobre riesgos, regulaciones y oportunidades de DeFi

Comisionada Caroline A. Crenshaw

9 de noviembre de 2021

Como se publicó en The International Journal of Blockchain Law, vol. 1 de noviembre de 2021.

Ya sea en las noticias, las redes sociales, el entretenimiento popular y, cada vez más, en las carteras de las personas, las criptomonedas ahora forman parte de la lengua vernácula. [1] Pero lo que ese término realmente abarca es amplio y amorfo e incluye todo, desde tokens, tokens no fungibles, Dexes hasta Finanzas Descentralizadas o DeFI. Para aquellos lectores que aún no están familiarizados con DeFi, como era de esperar, las definiciones también varían. Sin embargo, en general, es un esfuerzo por replicar las funciones de nuestros sistemas financieros tradicionales mediante el uso de contratos inteligentes basados en blockchain que son componibles, interoperables y de código abierto. [2] Gran parte de la actividad de DeFi tiene lugar en la cadena de bloques de Ethereum, pero cualquier cadena de bloques que admita ciertos tipos de secuencias de comandos o codificación se puede usar para desarrollar aplicaciones y plataformas de DeFi.

DeFi presenta una panoplia de oportunidades. Sin embargo, también plantea importantes riesgos y desafíos para los reguladores, los inversores y los mercados financieros. Si bien el potencial de ganancias atrae la atención, a veces abrumadora, también hay confusión, a menudo significativa, con respecto a aspectos importantes de este mercado emergente. Preguntas de las redes sociales como "¿quién en los EE. UU. regula el mercado DeFi?" y "¿Por qué los reguladores están involucrados?" abundar. Estas son preguntas cruciales, y las respuestas son importantes tanto para abogados como para quienes no lo son. Este artículo intenta brindar una breve reseña sobre el panorama regulatorio actual para DeFi, el papel de la Comisión de Bolsa y Valores de los Estados Unidos ("SEC"), y destaca dos obstáculos importantes que la comunidad debe abordar. [3]

I. Muchas Inversiones Comparten Atributos Importantes

Muchas ofertas y productos de DeFi se parecen mucho a los productos y funciones del mercado financiero tradicional. [4] Hay aplicaciones descentralizadas, o dApps, que se ejecutan en cadenas de bloques, que permiten a las personas obtener un activo o un préstamo al publicar una garantía, al igual que los préstamos garantizados tradicionales. [5] Otros ofrecen la posibilidad de depositar un activo digital y recibir una devolución. Ambos tipos de productos ofrecen rendimientos, algunos directamente y otros indirectamente al permitir el uso de activos prestados para otras oportunidades de inversión en DeFi. Además, existen herramientas basadas en la web que ayudan a los usuarios a identificar o invertir en los instrumentos y lugares de DeFi de mayor rendimiento. [6] Otras aplicaciones permiten a los usuarios ganar tarifas a cambio de suministrar liquidez o creación de mercado.[7] También hay tokens codificados para rastrear los precios de la negociación de valores en las bolsas de valores nacionales registradas de EE. UU., y luego se pueden negociar y usar en una variedad de otras aplicaciones DeFi. Entonces, si bien la tecnología subyacente a veces no es familiar, estos productos y actividades digitales tienen análogos cercanos dentro de la jurisdicción de la SEC.

Estas similitudes no deberían sorprender a nadie, considerando que las finanzas están en el nombre. Tampoco debería sorprender a nadie que la inversión sea a menudo el núcleo de la actividad de DeFi. Este movimiento no se trata simplemente de desarrollar nuevos tokens de activos digitales. Los desarrolladores también han construido contratos inteligentes que ofrecen a las personas la capacidad de invertir, aprovechar esas inversiones, tomar una variedad de posiciones derivadas y mover activos rápida y fácilmente entre varias plataformas y protocolos. Y hay proyectos que muestran un potencial de aumento de la eficiencia escalable en la velocidad, el costo y la personalización de las transacciones.

Estos proyectos están evolucionando increíblemente rápido con un potencial nuevo e interesante. Teniendo en cuenta la relativa infancia de las cadenas de bloques que admiten la secuencia de comandos necesaria para los contratos inteligentes sofisticados, el desarrollo de DeFi es particularmente impresionante. Pero estas ofertas no son solo productos, y sus usuarios no son meros consumidores. DeFi, nuevamente, se trata fundamentalmente de invertir. Esta inversión incluye los riesgos especulativos asumidos en busca de ganancias pasivas de la apreciación esperada del precio simbólico, o inversiones que buscan un rendimiento a cambio de poner capital en riesgo o bloquearlo para el beneficio de otros.

II. Los mercados no regulados sufren limitaciones estructurales

Los participantes del mercado que obtienen capital de los inversionistas o brindan servicios o funciones regulados a los inversionistas, generalmente asumen obligaciones legales. En lo que puede ser un intento de renunciar a esas obligaciones legales, muchos promotores de DeFi revelan ampliamente que DeFi es riesgoso y que las inversiones pueden generar pérdidas, sin proporcionar los detalles que los inversores necesitan para evaluar la probabilidad y la gravedad del riesgo. [8] Otros podrían caracterizarse con precisión como simplemente defensores de un enfoque de "cuidado con el comprador"; al participar, los inversores asumen el riesgo de todas y cada una de las pérdidas. Dado esto, muchos participantes actuales de DeFi recomiendan que los nuevos inversores tengan cuidado, y muchos expertos y académicos están de acuerdo en que existen riesgos significativos. [9]

Si bien DeFi ha producido métodos alternativos impresionantes para redactar, registrar y procesar transacciones, no ha reescrito toda la economía o la naturaleza humana. Ciertas verdades se aplican con tanta fuerza en DeFi como en las finanzas tradicionales:

- Salvo que se requiera, habrá proyectos que no inviertan en el cumplimiento o controles internos adecuados;

- cuando las recompensas financieras potenciales son lo suficientemente grandes, algunas personas victimizarán a otras, y la probabilidad de que esto ocurra tiende a aumentar a medida que disminuye la probabilidad de ser atrapado y la gravedad de las posibles sanciones; y

- en ausencia de requisitos obligatorios de divulgación, [10] las asimetrías de información probablemente beneficiarán a los inversionistas ricos y a los de adentro a expensas de los inversionistas más pequeños y aquellos con menos acceso a la información.

En consecuencia, el enfoque actual de "cuidado con el comprador" de los participantes de DeFi no es una base adecuada sobre la cual construir mercados financieros reinventados. Sin un conjunto común de expectativas de conducta y un sistema funcional para hacer cumplir esos principios, los mercados tienden a la corrupción, marcados por el fraude, el auto trato, la actividad similar a un cartel y las asimetrías de información. Con el tiempo, eso reduce la confianza de los inversores y la participación de los inversores. [11]

Por el contrario, los mercados bien regulados tienden a florecer, y creo que nuestros mercados de capitales de EE. UU. son un excelente ejemplo. Debido a su confiabilidad y adhesión compartida a estándares mínimos de divulgación y conducta, nuestros mercados son el destino elegido por inversionistas y entidades que buscan obtener capital. Nuestras leyes de valores no solo sirven para imponer obligaciones o cargas, sino que proporcionan un bien de mercado fundamental. Ayudan a abordar los problemas mencionados anteriormente, entre otros, y como resultado, nuestros mercados funcionan mejor. Pero, en el valiente nuevo mundo de DeFi, hasta la fecha no ha habido una adopción generalizada de marcos regulatorios que brinden protecciones importantes en otros mercados.

tercero ¿Quién regula las DeFi?

En los Estados Unidos, es probable que varias autoridades federales tengan jurisdicción sobre aspectos de DeFi, incluido el Departamento de Justicia, la Red de Ejecución Penal Financiera, el Servicio de Impuestos Internos, la Comisión de Comercio de Futuros de Productos Básicos y la SEC. [12] Es probable que las autoridades estatales también tengan jurisdicción sobre ciertos aspectos. [13] A pesar de la cantidad de autoridades que tienen algún interés jurisdiccional, los inversores de DeFi generalmente no obtendrán el mismo nivel de cumplimiento y divulgación sólida que son la norma en otros mercados regulados en los EE. UU. Por ejemplo, una variedad de participantes de DeFi, actividades , y los activos caen dentro de la jurisdicción de la SEC ya que involucran valores y conducta relacionada con valores. [14] Pero ningún participante de DeFi dentro de la jurisdicción de la SEC se ha registrado con nosotros, aunque continuamos alentando a los participantes en DeFi a interactuar con el personal. Si las oportunidades de inversión se ofrecen completamente fuera de la supervisión regulatoria, los inversionistas y otros participantes del mercado deben comprender que estos mercados son más riesgosos que los mercados tradicionales donde los participantes generalmente se rigen por el mismo conjunto de reglas.

IV. El papel de la SEC

Como comisionado de la SEC, tengo el deber de ayudar a garantizar que la actividad del mercado, ya sea nueva o antigua, opere de manera justa y ofrezca igualdad de condiciones a todos los inversores. [15] Espero que este objetivo sea uno de los que también apoyen los participantes del mercado DeFi.

Para hacer esto, la SEC tiene una variedad de herramientas a su disposición que van desde la autoridad normativa, hasta varios alivios exentos o de no acción, hasta acciones de cumplimiento. Es importante destacar que, si los equipos de desarrollo de DeFi no están seguros de si su proyecto está dentro de la jurisdicción de la SEC, deben comunicarse con nuestro Centro Estratégico para la Innovación y la Tecnología Financiera ("FinHub"), o nuestras otras Oficinas y Divisiones, todas las cuales tienen expertos bien -Versado en temas relacionados con los activos digitales. [16] Tengo entendido que FinHub nunca ha rechazado una reunión, y su compromiso es significativo. [17] Si se necesita una serie de reuniones, dedican el tiempo necesario. Si un proyecto no encaja perfectamente dentro de nuestro marco existente, antes de proceder al mercado, ese equipo de proyecto debería venir y hablar con nosotros. [18] Cuanto más pueda el equipo del proyecto liderar esa discusión con posibles soluciones, mejores resultados pueden esperar. Nuestro personal no puede ofrecer asesoramiento legal, pero está listo para escuchar ideas y brindar comentarios, ya que los desarrolladores conocen sus proyectos mejor que nosotros. Si el proyecto aparentemente está restringido por nuestras reglas, es fundamental que obtengamos ideas específicas sobre cómo estas nuevas tecnologías pueden integrarse en nuestro régimen regulatorio para garantizar la protección del mercado y de los inversores que brindan las leyes federales de valores, al tiempo que permite que florezcan las innovaciones. .

Dicho esto, para los proyectos que no cumplen dentro de nuestra jurisdicción, tenemos un mecanismo de cumplimiento efectivo. Por ejemplo, la SEC recientemente resolvió una acción de cumplimiento con una supuesta plataforma DeFi y sus promotores individuales. La SEC alegó que no registraron su oferta, que recaudó $ 30 millones, y engañó a sus inversores mientras gastaban indebidamente el dinero de los inversores en ellos mismos. [19] En la medida en que otras ofertas, proyectos o plataformas estén operando en violación de las leyes de valores, espero que continuemos tomando medidas para hacer cumplir la ley. Pero mi camino preferido no es a través de la aplicación, y no considero que la aplicación sea inevitable. El incumplimiento generalizado que requiere numerosas acciones de cumplimiento no es una forma eficiente de lograr lo que creo que son objetivos compartidos para DeFi. Cuantos más proyectos cumplan voluntariamente con las reglamentaciones, menor será la frecuencia con la que la SEC tendrá que emprender investigaciones y litigios.

V. Obstáculos estructurales

Reconozco que no es función de la SEC evitar todas las pérdidas de inversión. Tampoco es mi objetivo restringir el acceso de los inversores a oportunidades justas y apropiadas. Pero es mi trabajo exigir que los inversionistas tengan igual acceso a la información crítica para que puedan tomar decisiones informadas sobre si invertir ya qué precio. Estoy igualmente comprometido a garantizar que los mercados sean justos y libres de manipulación. Dado esto, parece que hay dos problemas estructurales específicos que la comunidad DeFi debe abordar.

A. Falta de transparencia

Primero, aunque las transacciones a menudo se registran en una cadena de bloques pública, en aspectos importantes, la inversión en DeFi no es transparente. Me preocupa que esta falta de transparencia contribuya a un mercado de dos niveles en el que los inversionistas profesionales y los expertos obtienen ganancias descomunales, mientras que los inversionistas minoristas asumen más riesgos, obtienen peores precios y tienen menos probabilidades de tener éxito con el tiempo. [20] Gran parte de DeFi está financiada por capital de riesgo y otros inversores profesionales. No me queda claro qué tan conocido es esto en la comunidad de inversores minoristas de DeFi, pero los acuerdos de financiación subyacentes a menudo otorgan a los inversores profesionales capital, opciones, funciones de asesoramiento, acceso a la gestión del equipo del proyecto, voz formal o informal sobre la gobernanza y las operaciones, anti- derechos de dilución y la capacidad de distribuir participaciones mayoritarias a aliados, entre otros beneficios. Rara vez se divulgan estos acuerdos, pero pueden tener un impacto significativo en los valores y resultados de la inversión. Los inversores minoristas ya están operando con una desventaja significativa frente a los inversores profesionales en DeFi, [21] y este desequilibrio de información exacerba el problema.

Algunos sostienen que DeFi es, de hecho, más igualitario y transparente porque gran parte de la actividad se basa en un código que está disponible públicamente. [22] Sin embargo, solo un grupo relativamente pequeño de personas puede leer y comprender ese código, e incluso expertos altamente calificados pasan por alto fallas o peligros. Actualmente, la calidad de ese código puede variar drásticamente y tiene un impacto significativo en los resultados de inversión y la seguridad. Si DeFi tiene la ambición de llegar a un amplio grupo de inversión, no debe asumir que una parte significativa de esa población puede o quiere ejecutar su propia red de prueba para comprender los riesgos asociados con el código en el que se basan sus perspectivas de inversión. No es razonable construir un sistema financiero que exija que los inversores también sean intérpretes sofisticados de códigos complejos.

En pocas palabras, si un inversor minorista tiene $ 2000 para invertir en un activo programable de riesgo, no es rentable para ese inversor contratar expertos para auditar el código y asegurarse de que se comportará como se anuncia. En cambio, los inversores minoristas deben confiar en la información disponible a través del marketing, la publicidad, el boca a boca y las redes sociales. Los inversores profesionales, por otro lado, pueden darse el lujo de contratar expertos técnicos, ingenieros, economistas y otros, antes de tomar una decisión de inversión. Si bien esta ventaja profesional existe históricamente en nuestros mercados financieros, DeFi la exacerba. DeFi elimina a los intermediarios que realizan importantes funciones de control y operan fuera del régimen existente de protección del inversor y del mercado. Eso puede dejar a los inversores minoristas sin acceso a asesores financieros profesionales u otros intermediarios que ayuden a evaluar las posibles inversiones en cuanto a calidad y legitimidad. Estos brindan una reducción significativa del fraude y asistencia en la evaluación de riesgos en las finanzas tradicionales, pero hay sustitutos limitados en DeFi.

B. Seudonimato

Un segundo desafío fundamental para DeFi es que estos mercados son vulnerables a una manipulación difícil de detectar. Las transacciones de DeFi ocurren en una cadena de bloques, y cada transacción se registra, es inmutable y está disponible para que todos la vean. Pero esa visibilidad se extiende solo hasta cierto identificador. Debido al seudónimo, la cadena de bloques muestra la dirección de la cadena de bloques que envió o recibió activos, pero no la identidad de la persona que la controla.

Sin un método eficiente para determinar la identidad real de los comerciantes o propietarios de contratos inteligentes, es muy difícil saber si los precios de los activos y los volúmenes de negociación reflejan un interés orgánico o son el producto de la negociación manipulada por, por ejemplo, una persona que usa bots para operar múltiples billeteras, o un grupo de personas comerciando de manera colusoria. Existen leyes específicas de valores de EE. UU. que prohíben la negociación con el fin de dar la falsa apariencia de actividad de mercado o manipular el precio de un valor, [23]porque la inversión exitosa depende de la información confiable y la integridad del mercado. El seudónimo hace que sea mucho más fácil ocultar la actividad manipuladora y casi imposible para un inversor distinguir a una persona que participa en operaciones manipuladoras de una actividad comercial orgánica normal. En DeFi, debido a que los mercados a menudo giran en torno al precio de los activos, los volúmenes de negociación y el impulso, los inversores son vulnerables a pérdidas debido a la negociación manipuladora que hace que esas señales no sean confiables. En la medida en que las transacciones se realicen fuera de cadenas de bloques públicas, es aún más difícil evaluar si el comercio es legítimo.

Reconozco que, de alguna manera, DeFi es sinónimo de seudónimo. El uso de cadenas alfanuméricas que oscurecen la identidad del mundo real fue una característica central de Bitcoin y ha estado presente en prácticamente todas las cadenas de bloques posteriores. Pero en los EE. UU., los inversores se han sentido cómodos durante mucho tiempo con un compromiso en el que renuncian a un grado limitado de privacidad al compartir su identidad con la entidad a través de la cual negocian valores. A cambio, se benefician de mercados regulados que son más justos, ordenados y eficientes, con menos manipulación y fraude.

Al pasar a DeFi, sospecho que la mayoría de los inversores minoristas no lo hacen porque buscan una mayor privacidad; buscan mejores rendimientos de los que creen que pueden obtener de otras inversiones. Si bien algunos en DeFi creen en la privacidad financiera absoluta, espero que los proyectos que resuelven el seudónimo tengan más probabilidades de éxito, porque los inversores pueden sentirse cómodos de que los precios de los activos reflejen el interés real de los inversores reales, no los precios bombeados por manipuladores ocultos. Los proyectos que abordan este problema también tienen más probabilidades de cumplir con las regulaciones de la SEC y otras obligaciones legales, incluidos los requisitos sobre el lavado de dinero y el financiamiento del terrorismo impuestos por la Ley de Secreto Bancario.

VI. Conclusión

Mi respeto por la innovación no disminuye mi compromiso de ayudar a garantizar que todos nuestros mercados financieros sean sostenibles y ofrezcan a los inversionistas promedio una oportunidad justa de éxito. DeFi es una oportunidad y un desafío compartido. Algunos proyectos DeFi encajan perfectamente dentro de nuestra jurisdicción, y otros pueden tener dificultades para cumplir con las reglas que se aplican actualmente. No basta con decir que es demasiado difícil regular o decir que es demasiado difícil cumplir con las regulaciones.

Es una señal positiva que muchos proyectos digan que quieren operar dentro de DeFi de manera compatible. Doy crédito a su sinceridad en este punto y espero que comprometan recursos para colaborar con el personal de la SEC con el mismo espíritu. Para los problemas de DeFi, encontrar soluciones compatibles es algo que se logra mejor en conjunto. Reimaginar nuestros mercados sin las protecciones adecuadas para los inversores y los mecanismos para respaldar la integridad del mercado sería una oportunidad perdida, en el mejor de los casos, y podría resultar en un daño significativo, en el peor. Al concebir un nuevo sistema financiero, creo que los desarrolladores tienen la obligación de optimizar más allá de la rentabilidad, la velocidad de implementación y la innovación. Independientemente de lo que venga a continuación, debe ser un sistema en el que todos los inversores tengan acceso a datos materiales procesables, y debe ser un sistema que reduzca el potencial de conducta manipuladora. Tal sistema debería hacer que el capital fluya de manera eficiente hacia los proyectos más prometedores, en lugar de ser desviado por meras exageraciones o afirmaciones falsas. También debe diseñarse para hacer avanzar los mercados que están interconectados, pero con suficientes salvaguardas para soportar impactos significativos, incluido el potencial de un rápido desapalancamiento. En redes descentralizadas con control difuso e intereses dispares, las regulaciones sirven para crear incentivos compartidos alineados para beneficiar a todo el sistema y asegurar oportunidades justas para sus participantes menos poderosos. incluido el potencial de desapalancamiento rápido. En redes descentralizadas con control difuso e intereses dispares, las regulaciones sirven para crear incentivos compartidos alineados para beneficiar a todo el sistema y asegurar oportunidades justas para sus participantes menos poderosos. incluido el potencial de desapalancamiento rápido. En redes descentralizadas con control difuso e intereses dispares, las regulaciones sirven para crear incentivos compartidos alineados para beneficiar a todo el sistema y asegurar oportunidades justas para sus participantes menos poderosos.

Mi personal y yo hemos participado activamente en discusiones útiles con expertos en DeFi y mi puerta permanece abierta. [24] Desafortunadamente, no puedo prometer un proceso fácil o rápido, pero puedo asegurarles una consideración de buena fe y un verdadero deseo de ayudar a promover la innovación responsable.

Regla nº 1: nunca pierdas dinero. Regla nº 2: nunca olvides la regla nº 1.

AVISO IMPORTANTE: El contenido de éste y otros mensajes que puedas leerme son opiniones para fines informativos y no pretenden ni pueden ser consejos, asesoramiento o recomendaciones de inversión. NO SE OFRECE CONSEJO DE INVERSIÓN. Ninguno de los autores es economista ni experto financiero. Busca asesoramiento profesional si quieres recomendaciones de inversión.

Este portal es un proyecto divulgativo, de acceso gratuito: SON MIS INVERSIONES

Las finanzas descentralizadas (DeFi) son posiblemente el caso de uso más sólido y obvio para la cadena de bloques de Ethereum. Está reinventando el sistema financiero tradicional, haciendo que los productos financieros sofisticados sean accesibles para cualquier persona con conexión a Internet.

DeFi solo es posible gracias a la tecnología de contrato inteligente. Sin embargo, su propia naturaleza significa que los contratos inteligentes son irreversibles e inmutables después del despliegue. Y una de sus características clave, la componibilidad, significa que el potencial aparentemente infinito de DeFi viene con una gran cantidad de riesgos.

En el mundo de Ethereum, los errores de contrato inteligente podrían considerarse el riesgo original: muchas personas recordarán el infame DAO Hack en 2016, en última instancia debido a una vulnerabilidad de reingreso. Sin embargo, a medida que el espacio evoluciona y las interacciones se vuelven cada vez más complejas, han surgido incluso más vectores de riesgo.

La componibilidad de DeFi a menudo se describe como un "arma de doble filo". Los contratos inteligentes y los grupos de capital interactúan con frecuencia con muchos otros para combinar su funcionalidad: se puede lograr mucho más integrando múltiples contratos inteligentes, creando infinitas combinaciones con estos "legos de dinero". Desafortunadamente, este aumento en la posibilidad también abre la puerta a nuevos vectores de ataque desconocidos.

En 2020 y 2021, el sector financiero descentralizado de Ethereum perdió más de $150 millones debido a ataques económicos. En 2021, esta cifra ya superó los 200 millones de dólares. Estos hacks y exploits han involucrado robos de alfombras, uso malicioso de claves de administración, phishing, vulnerabilidades de contratos inteligentes y más.

La naturaleza abierta de los contratos inteligentes significa que las lagunas y vulnerabilidades son visibles para todos. Y, con miles de millones de dólares en valor encerrados en protocolos DeFi, son un objetivo cada vez más lucrativo para los piratas informáticos.

Complejidad creciente

Sumado a la tentación de explotar miles de millones en valor, un desafío recurrente en DeFi son sus interacciones cada vez más complejas. Si bien los legos de dinero de DeFi facilitan transacciones más sofisticadas, esto también aumenta la cantidad de interacciones con código externo, y posiblemente no confiable. Los contratos inteligentes se basan en transacciones externas para activar sus funciones. Cualquier transacción en la cadena de bloques de Ethereum, que no sea simplemente enviar ETH, interactuará con uno o más contratos inteligentes, comúnmente denominados "llamadas de contrato". En 2019, la cantidad promedio de llamadas de contratos inteligentes activadas por cada transacción fue de 1,19. En abril de 2021, este número había aumentado a 2,40.

Las aplicaciones descentralizadas a menudo involucran múltiples contratos inteligentes que interactúan a través de múltiples protocolos. Si bien esta es una característica increíble, cada nuevo enlace presenta una nueva complejidad y nuevos vectores de ataque. Una vulnerabilidad con un contrato inteligente podría tener consecuencias de gran alcance para múltiples protocolos en todo el espacio DeFi. El número total de https://studio.glassnode.com/metrics?a%3DETH%26category%3D%26chartStyle%3Dline%26m%3Dtransactions.ContractCallsExternalCoun t" target="_blank" rel="noopener">llamadas de contratos externos ha aumentado drásticamente a medida que crece el sector, y con cada contrato inteligente adicional, aumenta la posibilidad de un error. Además del número creciente de llamadas externas de contratos inteligentes, https://studio.glassnode.com/metrics?a%3DETH%26category%3D%26m%3Dtransactions.ContractCallsInternalCoun t" target="_blank" rel="noopener">las llamadas internastambién están aumentando, lo que indica la creciente complejidad de los propios contratos inteligentes. Y, una visión general se está convirtiendo en una habilidad esencial: comprender cómo se pueden usar varios protocolos o grupos juntos para orquestar un ataque es clave para identificar vulnerabilidades.

Préstamos relámpago y manipulación de precios

Además de la mayor complejidad de las llamadas internas y externas a través de una gran variedad de protocolos diferentes, otro riesgo frecuente dentro del espacio DeFi son los ataques de manipulación de precios. Los contratos inteligentes se basan en oráculos, que proporcionan una interfaz entre los contratos y una fuente externa para obtener los datos necesarios. Por ejemplo, los protocolos de préstamo se basan en datos de precios de Oracle en cadena para fijar el precio de los activos correctamente. Con los préstamos flash, cualquiera puede aprovechar las oportunidades de arbitraje en el mercado. Desafortunadamente, los malos actores pueden usar préstamos rápidos para manipular o corromper los precios.

Al manipular el precio de un activo, alguien puede calcular la diferencia y aprovechar los errores en un protocolo. Cientos de millones se han perdido en explotaciones de préstamos flash.

Evitar los peligros en DeFi

Si bien la mayoría de las personas pueden comprender la importancia de una auditoría de seguridad adecuada, todavía hay muchos matices en torno a lo que esto significa. Lo primero que debe entender es que obtener una auditoría de ninguna manera garantiza que un protocolo sea seguro. Algunos proyectos han pasado por una auditoría externa pero tienen documentación deficiente o vulnerabilidades no resueltas. Los equipos pueden realizar cambios en el código sin realizar otra auditoría, lo que abre la puerta a vectores de ataque que anteriormente estaban fuera del alcance. O, en algunos casos, las vulnerabilidades ocurren debido a un código que no formaba parte de la auditoría inicial.

Si bien obtener una auditoría es una parte esencial para mitigar el riesgo, hay pasos que los equipos pueden tomar, tanto antes como después de la auditoría, para aumentar las probabilidades a su favor

:

1) Seguridad de la Información y Comunicación

A menudo, los protocolos DeFi usan claves de administración, que permiten a ciertas personas, a menudo el equipo central, actualizar contratos o realizar movimientos en caso de emergencia. Tener este acceso puede permitir que un equipo fundador se mantenga ágil en caso de una emergencia. Sin embargo, también presenta un riesgo operativo: si estas claves se ven comprometidas, terceros maliciosos (o incluso miembros del equipo deshonestos) podrían obtener el control de los contratos inteligentes. Los equipos pueden mitigar estos riesgos a través de funciones como multisig y timelocks.

2) Calidad de la documentación

Realice la ingeniería de requisitos adecuada y escriba una buena especificación técnica, incluidos todos los casos de uso. Si bien algunas personas pueden sentir que escribir es una tarea onerosa que se interpone en el camino de un enfoque más ágil, es crucial para la seguridad. Una especificación técnica adecuada garantiza que todos estén en la misma página y que se cubran todas las bases. Si se toma el tiempo para pensar en cuestiones complejas y obstáculos potenciales, terminará más adelante. Otro factor a considerar es que la documentación clara y de alta calidad garantizará que los auditores externos puedan auditar su proyecto de manera efectiva y oportuna.

3) Pruebas de calidad

Las pruebas de calidad son cruciales . Además de obtener una auditoría, los equipos deben asegurarse de escribir pruebas funcionales complejas que involucren a múltiples usuarios y escenarios de interacción prolongados. Después de realizar más de 300 auditorías, nuestro equipo descubrió que las pruebas funcionales son una práctica de seguridad continuamente infravalorada. Además de disminuir los riesgos, las pruebas también le ahorrarán molestias a su equipo en el futuro en términos de mantener el código o agregar nuevas funciones. Y priorizar las pruebas puede tener un impacto en otras áreas: ayudar a su equipo a desarrollar una mentalidad más centrada en la seguridad e incluso mejorar la calidad del código.

4) Evolución continua

Los mejores proyectos están en continua evolución. Asegúrese de actualizar la documentación a medida que cambia el código. Tenga en cuenta que el trabajo no termina con la finalización de la auditoría. Asegúrese de que exista un programa de recompensas y continúe monitoreando. La identificación de vulnerabilidades y errores es un proceso continuo, en lugar de una ocurrencia única.

Si bien los riesgos de DeFi no se pueden eliminar por completo, adherirse a las mejores prácticas y hacer su debida diligencia como equipo puede ayudar a mitigar el riesgo y reducir la probabilidad de que su protocolo se vea comprometido. Estar a la vanguardia de la nueva tecnología siempre conllevará mayores riesgos, y a medida que el espacio DeFi continúa devorando las finanzas tradicionales, tanto los auditores como los constructores deberán estar atentos para priorizar la seguridad. Una ofensiva fuerte es la mejor defensa, por lo que adoptar un enfoque proactivo y mantenerse a la vanguardia sin duda valdrá la pena.

Regla nº 1: nunca pierdas dinero. Regla nº 2: nunca olvides la regla nº 1.

AVISO IMPORTANTE: El contenido de éste y otros mensajes que puedas leerme son opiniones para fines informativos y no pretenden ni pueden ser consejos, asesoramiento o recomendaciones de inversión. NO SE OFRECE CONSEJO DE INVERSIÓN. Ninguno de los autores es economista ni experto financiero. Busca asesoramiento profesional si quieres recomendaciones de inversión.

Este portal es un proyecto divulgativo, de acceso gratuito: SON MIS INVERSIONES

Finanzas descentralizadas: sobre mercados financieros basados en cadenas de bloques y contratos inteligentes

Publicado el 2021-02-05

Resumen

El término finanzas descentralizadas (DeFi) se refiere a una infraestructura financiera alternativa construida sobre la cadena de bloques Ethereum. DeFi utiliza contratos inteligentes para crear protocolos que replican los servicios financieros existentes de una manera más abierta, interoperable y transparente. Este artículo destaca las oportunidades y los riesgos potenciales del ecosistema DeFi. Propongo un marco de múltiples capas para analizar la arquitectura implícita y los diversos componentes básicos de DeFi, incluidos los estándares de token, los intercambios descentralizados, los mercados de deuda descentralizados, los derivados de blockchain y los protocolos de gestión de activos en cadena. Concluyo que DeFi sigue siendo un nicho de mercado con ciertos riesgos pero que también tiene propiedades interesantes en términos de eficiencia, transparencia, accesibilidad y componibilidad. Como tal,

Fabian Schär es profesor de tecnologías de contabilidad distribuida y fintech en la Universidad de Basilea y director gerente del Centro de Finanzas Innovadoras de la Facultad de Negocios y Economía de la Universidad de Basilea. El autor agradece a dos revisores anónimos por sus valiosos comentarios y especialmente a Florian Bitterli, Raphael Knechtli y Tobias Wagner por su apoyo con la recopilación y visualización de datos y a Emma Littlejohn y Amadeo Brands por la revisión.

1. INTRODUCCIÓN

Las finanzas descentralizadas (DeFi) son una infraestructura financiera basada en blockchain que recientemente ha ganado mucha tracción. El término generalmente se refiere a una pila de protocolos abierta, sin permiso y altamente interoperable construida en plataformas públicas de contratos inteligentes, como la cadena de bloques Ethereum (ver Buterin, 2013). Replica los servicios financieros existentes de una manera más abierta y transparente. En particular, DeFi no depende de intermediarios e instituciones centralizadas. En cambio, se basa en protocolos abiertos y aplicaciones descentralizadas (DApps). Los acuerdos se hacen cumplir mediante código, las transacciones se ejecutan de forma segura y verificable, y los cambios de estado legítimos persisten en una cadena de bloques pública. Por lo tanto, esta arquitectura puede crear un sistema financiero inmutable y altamente interoperable con una transparencia sin precedentes, igualdad de derechos de acceso,

DeFi ya ofrece una amplia variedad de aplicaciones. Por ejemplo, uno puede comprar activos vinculados al dólar estadounidense (USD) (las llamadas monedas estables) en intercambios descentralizados, mover estos activos a una plataforma de préstamos igualmente descentralizada para ganar intereses y, posteriormente, agregar los instrumentos que devengan intereses a un grupo de liquidez descentralizado. o un fondo de inversión en cadena.

La columna vertebral de todos los protocolos y aplicaciones DeFi son los contratos inteligentes. Los contratos inteligentes generalmente se refieren a pequeñas aplicaciones almacenadas en una cadena de bloques y ejecutadas en paralelo por un gran conjunto de validadores. En el contexto de las blockchains públicas, la red está diseñada para que cada participante pueda involucrarse y verificar la correcta ejecución de cualquier operación. Como resultado, los contratos inteligentes son algo ineficientes en comparación con la informática centralizada tradicional. Sin embargo, su ventaja es un alto nivel de seguridad: los contratos inteligentes siempre se ejecutarán según lo especificado y permitirán que cualquier persona verifique los cambios de estado resultantes de forma independiente. Cuando se implementan de forma segura, los contratos inteligentes son muy transparentes y minimizan el riesgo de manipulación e intervención arbitraria.

Para comprender la novedad de los contratos inteligentes, primero debemos observar las aplicaciones web regulares basadas en servidor. Cuando un usuario interactúa con una aplicación de este tipo, no puede observar la lógica interna de la aplicación. Además, el usuario no tiene el control del entorno de ejecución. Cualquiera de los dos (o ambos) podría ser manipulado. Como resultado, el usuario debe confiar en el proveedor de servicios de la aplicación. Los contratos inteligentes mitigan ambos problemas y aseguran que una aplicación se ejecute como se espera. El código del contrato se almacena en la cadena de bloques subyacente y, por lo tanto, puede examinarse públicamente. El comportamiento del contrato es determinista y las llamadas a funciones (en forma de transacciones) son procesadas por miles de participantes de la red en paralelo, lo que garantiza la legitimidad de la ejecución. Cuando la ejecución conduce a cambios de estado, por ejemplo,

Los contratos inteligentes tienen acceso a un rico conjunto de instrucciones y, por lo tanto, son bastante flexibles. Además, pueden almacenar criptoactivos y, por lo tanto, asumir el papel de custodio, con criterios totalmente personalizables sobre cómo, cuándo y a quién se pueden liberar estos activos. Esto permite una gran variedad de aplicaciones novedosas y ecosistemas florecientes.

El concepto original de un contrato inteligente fue acuñado por Szabo (1994). Szabo (1997) usó el ejemplo de una máquina expendedora para describir la idea con más detalle y argumentó que muchos acuerdos podrían estar "incrustados en el hardware y el software con los que tratamos, de tal manera que el incumplimiento del contrato resulte costoso... para el infractor". ." Buterin (2013) propuso una plataforma de contratos inteligentes basada en blockchain descentralizada para resolver cualquier problema de confianza relacionado con el entorno de ejecución y permitir estados globales seguros. Además, esta plataforma permite que los contratos interactúen y se construyan uno encima del otro (componibilidad). Wood (2015) formalizó aún más el concepto y lo implementó bajo el nombre Ethereum. Aunque hay muchas alternativas, Ethereum es la plataforma de contrato inteligente más grande en términos de capitalización de mercado, aplicaciones disponibles,

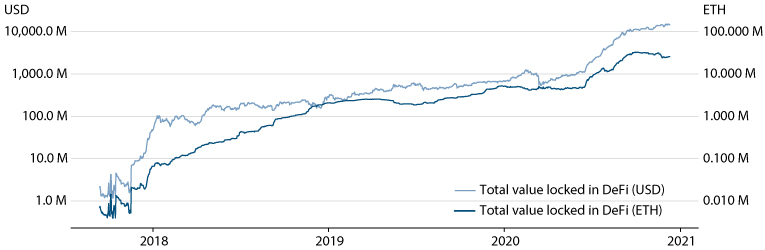

DeFi sigue siendo un nicho de mercado con volúmenes relativamente bajos; sin embargo, estos números están creciendo rápidamente. El valor de los fondos que están bloqueados en contratos inteligentes relacionados con DeFi superó recientemente los 10 mil millones de dólares. Es esencial comprender que estos no son números de volumen de transacciones o capitalización de mercado; el valor se refiere a reservas bloqueadas en contratos inteligentes para su uso de varias maneras que se explicarán en el transcurso de este documento. La Figura 1 muestra los valores Ether (ETH, el criptoactivo nativo de Ethereum) y USD de los activos bloqueados en las aplicaciones DeFi.

Figura 1

Valor total bloqueado en contratos DeFi (USD y ETH)

NOTA: M, millones.

FUENTE: DeFi Pulse.

El crecimiento espectacular de estos activos junto con algunos protocolos verdaderamente innovadores sugiere que DeFi puede volverse relevante en un contexto mucho más amplio y ha despertado el interés de los encargados de formular políticas, investigadores e instituciones financieras. Este artículo está dirigido a personas de estas organizaciones con antecedentes económicos o legales y sirve como encuesta e introducción al tema. En particular, identifica oportunidades y riesgos y debe verse como una base para futuras investigaciones.

2 BLOQUES DE CONSTRUCCIÓN DeFi

DeFi utiliza una arquitectura de varias capas. Cada capa tiene un propósito distinto. Las capas se construyen unas sobre otras y crean una infraestructura abierta y altamente componible que permite a todos construir, repetir o usar otras partes de la pila. También es crucial comprender que estas capas son jerárquicas: son tan seguras como las capas inferiores. Si, por ejemplo, la cadena de bloques en la capa de liquidación se ve comprometida, todas las capas posteriores no serán seguras. De manera similar, si usáramos un libro mayor autorizado como base, cualquier esfuerzo de descentralización en las capas posteriores sería ineficaz.

Figura 2

La pila DeFi

En esta sección se propone un marco conceptual para analizar estas capas y estudiar con mayor detalle el token y las capas de protocolo. 1 Diferencia entre cinco capas, como se muestra en la Figura 2: las capas de liquidación , de activos , de protocolo , de aplicación y de agregación .

- La capa de liquidación (Capa 1) consiste en la cadena de bloques y su activo de protocolo nativo (por ejemplo, Bitcoin [BTC] en la cadena de bloques de Bitcoin y ETH en la cadena de bloques de Ethereum). Permite que la red almacene información de propiedad de forma segura y garantiza que cualquier cambio de estado se adhiera a su conjunto de reglas. La cadena de bloques se puede ver como la base para la ejecución sin confianza y sirve como una capa de resolución de disputas y acuerdos.

- La capa de activos (Capa 2) consta de todos los activos que se emiten sobre la capa de liquidación. Esto incluye el activo del protocolo nativo, así como cualquier activo adicional que se emita en esta cadena de bloques (generalmente denominados tokens).

- La capa de protocolo (Capa 3) proporciona estándares para casos de uso específicos, como intercambios descentralizados, mercados de deuda, derivados y gestión de activos en cadena. Estos estándares generalmente se implementan como un conjunto de contratos inteligentes y cualquier usuario (o aplicación DeFi) puede acceder a ellos. Como tal, estos protocolos son altamente interoperables.

- La capa de aplicación (Capa 4) crea aplicaciones orientadas al usuario que se conectan a protocolos individuales. La interacción del contrato inteligente generalmente se abstrae mediante una interfaz basada en un navegador web, lo que facilita el uso de los protocolos.

- La capa de agregación (Capa 5) es una extensión de la capa de aplicación. Los agregadores crean plataformas centradas en el usuario que se conectan a varias aplicaciones y protocolos. Por lo general, brindan herramientas para comparar y calificar servicios, permiten a los usuarios realizar tareas complejas al conectarse a varios protocolos simultáneamente y combinan información relevante de manera clara y concisa.

Ahora que entendemos el modelo conceptual, echemos un vistazo más de cerca a la tokenización y la capa de protocolo. Después de una breve introducción a la tokenización de activos, investigaremos los protocolos de intercambio descentralizados, las plataformas de préstamos descentralizadas, los derivados descentralizados y la gestión de activos en cadena. Esto nos permite establecer la base necesaria para nuestro análisis del potencial y los riesgos de DeFi. 2

2.1 Tokenización de activos

Las cadenas de bloques públicas son bases de datos que permiten a los participantes establecer un registro de propiedad compartido e inmutable: un libro de contabilidad. Por lo general, se usa un libro mayor para rastrear el activo del protocolo nativo de la respectiva cadena de bloques. Sin embargo, cuando la tecnología de cadena de bloques pública se hizo más popular, también lo hizo la idea de poner a disposición activos adicionales en estos libros de contabilidad. El proceso de agregar nuevos activos a una cadena de bloques se denomina tokenización, y la representación de la cadena de bloques del activo se denomina token.

La idea general de la tokenización es hacer que los activos sean más accesibles y las transacciones más eficientes. En particular, los activos tokenizados se pueden transferir fácilmente y en segundos desde y hacia cualquier persona en el mundo. Se pueden usar en muchas aplicaciones descentralizadas y almacenarse dentro de contratos inteligentes. Como tales, estos tokens son una parte esencial del ecosistema DeFi.

Desde una perspectiva tecnológica, existen varias formas de crear tokens públicos de blockchain (ver Roth, Schär y Schöpfer, 2019). Sin embargo, la mayoría de estas opciones se pueden ignorar, ya que la gran mayoría de los tokens se emiten en la cadena de bloques de Ethereum a través de una plantilla de contrato inteligente denominada estándar de token ERC-20 (Vogelsteller y Buterin, 2015). Estos tokens son interoperables y se pueden usar en casi todas las aplicaciones DeFi. A partir de enero de 2021, hay más de 350 000 contratos de tokens ERC-20 desplegados en Ethereum. 3La Tabla 1 muestra la cantidad de tokens que figuran en los intercambios y la capitalización de mercado de tokens agregada en USD por blockchain. Casi el 90 por ciento de todos los tokens enumerados se emiten en la cadena de bloques Ethereum. La ligera desviación en términos de capitalización de mercado se origina en el hecho de que una parte relativamente grande de la moneda estable USDT se ha emitido en Omni.

Desde una perspectiva económica, estoy más interesado en la naturaleza del activo que en el estándar técnico subyacente utilizado para implementar la representación digital del activo. La principal motivación para agregar activos adicionales en la cadena es la adición de una moneda estable. Si bien sería posible utilizar los activos del protocolo antes mencionado (BTC o ETH), muchos contratos financieros requieren un activo de baja volatilidad. La tokenización permite la creación de estos activos.

Sin embargo, una de las principales preocupaciones con los activos tokenizados es el riesgo del emisor. Los tokens digitales nativos, como BTC y ETH, no presentan problemas en este sentido. Por el contrario, cuando alguien introduce tokens con una promesa, por ejemplo, pago de intereses, dividendos o la entrega de un bien o servicio, el valor del token correspondiente dependerá de la credibilidad de este reclamo. Si un emisor no está dispuesto o no puede entregar, el token puede perder su valor o comercializarse con un descuento significativo. Esta lógica también se aplica a las monedas estables.

En términos generales, existen tres modelos de respaldo para tokens basados en promesas: garantía fuera de la cadena , garantía en la cadena y sin garantía . Garantía fuera de la cadena significa que los activos subyacentes se almacenan con un servicio de depósito en garantía, por ejemplo, un banco comercial. La garantía en cadena significa que los activos están bloqueados en la cadena de bloques, generalmente dentro de un contrato inteligente. 4 Cuando no hay garantía, el riesgo de contraparte es más alto. En este caso, la promesa está totalmente basada en la confianza. Berentsen y Schär (2019) han analizado las tres categorías en el contexto de las monedas estables.

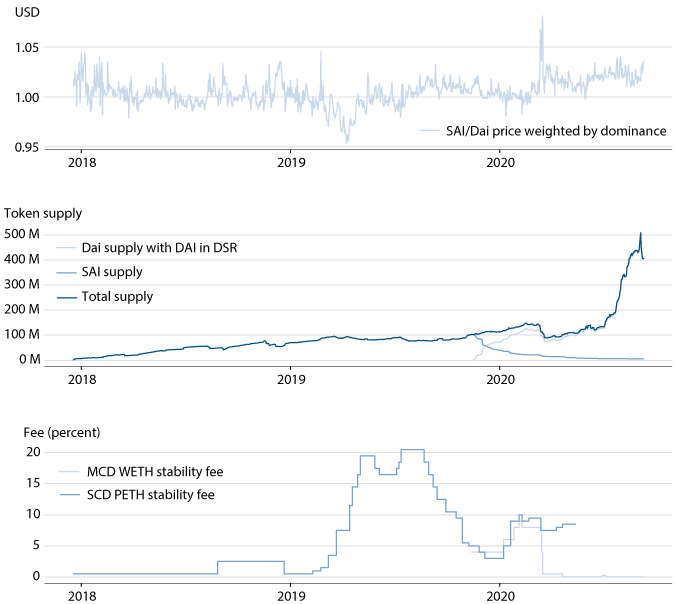

La garantía en cadena tiene varias ventajas. Es altamente transparente y los reclamos se pueden asegurar mediante contratos inteligentes, lo que permite que los procesos se ejecuten de manera semiautomática. Una desventaja de la garantía en cadena es que esta garantía generalmente se mantiene en un activo de protocolo nativo (o un derivado del mismo) y, por lo tanto, experimentará fluctuaciones de precios. Tomemos el ejemplo de la moneda estable Dai, que utiliza principalmente ETH como garantía en la cadena para crear un token Dai descentralizado y sin confianza vinculado al valor de 1 USD. Dado que no existe un token nativo vinculado al USD en Ethereum, los tokens Dai deben estar respaldados por otro activo. Cada vez que alguien quiere emitir nuevos tokens Dai, primero debe bloquear suficiente ETH como garantía subyacente en un contrato inteligente proporcionado por el Protocolo Maker. Dado que el tipo de cambio USD/ETH no es fijo, hay una necesidad de sobre-colateralización. Si el valor de la garantía ETH subyacente en algún momento cae por debajo del umbral mínimo del 150 por ciento del valor de Dai pendiente, el contrato inteligente subastará la garantía para cancelar la deuda en Dai.

La Figura 3 muestra algunas métricas clave de la moneda estable Dai, incluido el precio, el total de Dai en circulación y la tarifa de estabilidad, es decir, la tasa de interés que debe pagar cualquier persona que cree un nuevo Dai (consulte la Sección 2.3).

Figura 3

Métricas clave de Dai Stablecoin

NOTA: M, millones; SAI (descontinuado) single colateral stablecoin; DSR, tasa de ahorro de Dai; MCD, moneda estable Dai multicolateral respaldada por ETH; SCD, moneda estable colateral única respaldada por ETH; Tarifa de estabilidad MCD WETH, tasa de interés de moneda estable MCD en ETH; Tarifa de estabilidad SCD PETH, tasa de interés SCD stablecoin en ETH.

FUENTE: DeFi Pulse y CoinMarketCap.

También hay varios ejemplos de monedas estables colateralizadas fuera de la cadena. Las más populares son USDT y USDC, ambas monedas estables respaldadas por USD. Ambos están disponibles como tokens ERC-20 en la cadena de bloques de Ethereum. DGX es una moneda estable basada en ERC-20 respaldada por oro, y WBTC es una versión tokenizada de Bitcoin, lo que hace que Bitcoin esté disponible en la cadena de bloques Ethereum. Los tokens garantizados fuera de la cadena pueden mitigar el riesgo de tipo de cambio, ya que la garantía puede ser equivalente al reclamo tokenizado (por ejemplo, reclamo en USD, respaldado por USD reales). Sin embargo, los tokens garantizados fuera de la cadena presentan riesgo de contraparte y dependencias externas. Los tokens que utilizan garantías fuera de la cadena requieren auditorías periódicas y medidas de precaución para garantizar que la garantía subyacente esté disponible en todo momento. Este proceso es costoso y, en muchos casos,

Si bien no tengo conocimiento de ningún diseño funcional para monedas estables sin respaldo, es decir, monedas estables que no utilizan ningún tipo de garantía para mantener la vinculación, varias organizaciones están trabajando en esa idea. Tenga en cuenta que los tokens de rebase como Ampleforth o YAM no califican como monedas estables. Solo proporcionan una unidad de cuenta estable, pero aún exponen al titular a la volatilidad en forma de una cantidad dinámica de fichas.

Aunque las monedas estables cumplen un papel vital en el ecosistema DeFi, no haría justicia al tema de la tokenización para limitar la discusión a estos activos. Hay todo tipo de tokens que sirven para una variedad de propósitos, incluidos tokens de gobernanza para organizaciones autónomas descentralizadas (DAO), tokens que permiten al titular realizar acciones específicas en un contrato inteligente, tokens que se asemejan a acciones o bonos, e incluso tokens sintéticos que puede rastrear el precio de cualquier activo del mundo real.

Otra categoría distinta son los llamados tokens no fungibles (NFT). Los NFT son tokens que representan activos únicos, es decir, coleccionables. Pueden ser la representación digital de un objeto físico, como una obra de arte, lo que los hace sujetos al riesgo de contraparte habitual, o una unidad de valor nativa digital con características únicas. En cualquier caso, los atributos de no fungibilidad del token aseguran que la propiedad de cada activo se pueda rastrear individualmente y que el activo se identifique con precisión. Los NFT generalmente se basan en el estándar de token ERC-721 (Entriken et al., 2018).

Las siguientes secciones analizan la capa de protocolo y examinan cómo se pueden intercambiar tokens mediante intercambios descentralizados (Sección 2.2), cómo se pueden usar como garantía para préstamos (Sección 2.3) y para crear derivados descentralizados (Sección 2.4), y cómo se pueden incluidos en los fondos de inversión en cadena (Sección 2.5).

2.2 Protocolos de intercambio descentralizados

A partir de septiembre de 2020, hay más de 7092 criptoactivos 5 listados en los intercambios. Si bien la mayoría de ellos son económicamente irrelevantes y tienen una capitalización de mercado y un volumen de operaciones insignificantes, existe la necesidad de mercados en los que las personas puedan operar con los más populares. Esto permitiría a los propietarios de dichos activos reequilibrar su exposición de acuerdo con sus preferencias y perfiles de riesgo y ajustar las asignaciones de cartera.

En la mayoría de los casos, las transacciones de criptoactivos se realizan a través de intercambios centralizados. Los intercambios centralizados son relativamente eficientes, pero tienen un problema grave. Para poder operar en un intercambio centralizado, los comerciantes primero deben depositar activos en el intercambio. Por lo tanto, pierden el acceso directo a sus activos y tienen que confiar en el operador de intercambio. Los operadores de cambio deshonestos o poco profesionales pueden confiscar o perder activos. Además, los intercambios centralizados crean un único punto de ataque y enfrentan la amenaza constante de convertirse en el objetivo de terceros malintencionados. El escrutinio regulatorio relativamente bajo intensifica tanto los problemas como los inmensos esfuerzos de escalamiento que muchos de estos intercambios tuvieron que realizar en poco tiempo. En consecuencia, no sorprende que algunos intercambios centralizados de criptoactivos hayan perdido los fondos de los clientes.

Los protocolos de intercambio descentralizados intentan mitigar estos problemas eliminando el requisito de confianza. Los usuarios ya no deben depositar sus fondos en un intercambio centralizado. En cambio, mantienen el control exclusivo de sus activos hasta que se ejecuta la operación. La ejecución de la operación ocurre atómicamente a través de un contrato inteligente, lo que significa que ambos lados de la operación se realizan en una transacción indivisible, lo que mitiga el riesgo crediticio de la contraparte. Dependiendo de la implementación exacta, el contrato inteligente puede asumir roles adicionales, haciendo obsoletos a muchos intermediarios, como los servicios de depósito en garantía y las cámaras de compensación de contraparte central (CCP).

Los primeros intercambios descentralizados como EtherDelta se establecieron como jardines amurallados sin interacción entre las diversas implementaciones. Los intercambios no tenían liquidez compartida, lo que generaba volúmenes de transacciones relativamente bajos y grandes diferenciales entre oferta y demanda. Las altas tarifas de red, así como los procesos engorrosos y lentos para mover fondos entre estos intercambios descentralizados, han hecho inútiles las supuestas oportunidades de arbitraje.

Más recientemente, ha habido un movimiento hacia protocolos de intercambio abiertos. Estos proyectos intentan optimizar la arquitectura de los intercambios descentralizados al proporcionar estándares sobre cómo se puede realizar el intercambio de activos y permitir que cualquier intercambio creado sobre el protocolo use fondos de liquidez compartidos y otras características del protocolo. Sin embargo, lo más importante es que otros protocolos DeFi pueden usar estos mercados e intercambiar o liquidar tokens cuando sea necesario.

En las siguientes subsecciones, comparo varios tipos de protocolos de intercambio descentralizados, algunos de los cuales no son intercambios en sentido estricto, pero se han incluido en el análisis, ya que tienen el mismo propósito. Los resultados se resumen en la Tabla 2.

Intercambios de libros de pedidos descentralizados. Los intercambios de libros de pedidos descentralizados se pueden implementar de varias maneras. Todos usan contratos inteligentes para la liquidación de transacciones, pero difieren significativamente en cómo se alojan los libros de pedidos. Hay que distinguir entre libros de pedidos dentro y fuera de la cadena.

Los libros de pedidos en cadena tienen la ventaja de estar completamente descentralizados. Cada pedido se almacena dentro del contrato inteligente. Como tal, no hay necesidad de infraestructura adicional o hosts de terceros. La desventaja de este enfoque es que cada acción requiere una transacción de cadena de bloques. Por lo tanto, es un proceso costoso y lento en el que incluso la declaración de la intención de comerciar genera tarifas de red. Teniendo en cuenta que los mercados volátiles requerirán frecuentes cancelaciones de pedidos, esta desventaja se vuelve aún más costosa.

Por esta razón, muchos protocolos de intercambio descentralizados se basan en libros de pedidos fuera de la cadena y solo usan la cadena de bloques como una capa de liquidación. Los libros de pedidos fuera de la cadena son alojados y actualizados por terceros centralizados, generalmente denominados retransmisores. Proporcionan a los compradores la información que necesitan para seleccionar un pedido que les gustaría igualar. Si bien este enfoque introduce algunos componentes y dependencias centralizados en el sistema, el papel de los repetidores es limitado. Los repetidores nunca tienen el control de los fondos y no igualan ni ejecutan las órdenes. Simplemente proporcionan listas ordenadas con cotizaciones y pueden cobrar una tarifa por ese servicio. La apertura del protocolo asegura que haya competencia entre los repetidores y mitiga las dependencias potenciales.

El protocolo dominante que utiliza este enfoque se denomina 0x (Warren y Bandeali, 2017). El protocolo utiliza un proceso de tres pasos para las transacciones. Primero, el fabricante envía un pedido prefirmado al retransmisor para que lo incluya en el libro de pedidos. En segundo lugar, un comprador potencial consulta al repetidor y selecciona una de las órdenes. En tercer lugar, el tomador firma y envía la orden al contrato inteligente, lo que activa el intercambio atómico de los criptoactivos.

Formador de Mercado de Función Constante.Un creador de mercado de función constante (CFMM) es un fondo de liquidez de contrato inteligente que mantiene (al menos) dos criptoactivos en reserva y permite que cualquiera deposite tokens de un tipo y, por lo tanto, retire tokens del otro tipo. Para determinar el tipo de cambio, los fondos de liquidez basados en contratos inteligentes utilizan variaciones del modelo de producto constante, donde el precio relativo es una función de la tasa de reserva del token del contrato inteligente. La primera implementación que conozco fue propuesta por Hertzog, Benartzi y Benartzi (2017). Adams (2018) ha simplificado el modelo y Zhang, Chen y Park (2018) proporcionan una prueba formal del concepto. Martinelli y Mushegian (2019) generalizaron el concepto para casos con más de dos tokens y pesos de token dinámicos. Egorov (2019) optimizó la idea de los intercambios de monedas estables.

Figura 4

Visualización de reservas de tokens de pool de liquidez en un modelo de producto constante

En su forma más simple, el modelo de producto constante se puede expresar como xy = k , donde x e y corresponden a las reservas de fichas del contrato inteligente y k es una constante. Teniendo en cuenta que esta ecuación debe cumplirse, cuando alguien ejecuta una operación, obtenemos ( x + Δ x ) · ( y + Δ y ) = k . Entonces se puede demostrar fácilmente que Δ y = ( k /( x + Δ x )) – y . En consecuencia, Δ y asumirá valores negativos para cualquier Δ x> 0. De hecho, cualquier intercambio corresponde a un movimiento en una curva de reserva de fichas convexa, que se muestra en la Figura 4A. Un grupo de liquidez que usa este modelo no se puede agotar, ya que los tokens se volverán más caros con reservas más bajas. Cuando la oferta de tokens de cualquiera de los dos tokens se aproxima a cero, su precio relativo aumenta infinitamente como resultado.

Es importante señalar que los fondos de liquidez basados en contratos inteligentes no dependen de fuentes de precios externas (los llamados oráculos). Cada vez que cambia el precio de mercado de un activo, cualquiera puede aprovechar la oportunidad de arbitraje e intercambiar tokens con el contrato inteligente hasta que el precio del fondo de liquidez converja con el precio de mercado actual. El diferencial de oferta/demanda implícito del modelo de producto constante (más una pequeña tarifa de negociación) puede conducir a la acumulación de fondos adicionales. Cualquiera que proporcione liquidez al grupo recibe tokens de participación del grupo que les permiten participar en esta acumulación y canjear estos tokens por su parte de un grupo de liquidez potencialmente creciente. La provisión de liquidez da como resultado una k creciente y se visualiza en la Figura 4B.

Ejemplos destacados de protocolos de fondos de liquidez basados en contratos inteligentes son UniSwap, Balancer, Curve y Bancor.

Agregación de reservas basada en contratos inteligentes. Otro enfoque es consolidar las reservas de liquidez a través de un contrato inteligente que permite a los grandes proveedores de liquidez conectarse y anunciar precios para pares comerciales específicos. Un usuario que quiera intercambiar el token x por el token y puede enviar una solicitud de intercambio al contrato inteligente. El contrato inteligente comparará los precios de todos los proveedores de liquidez, aceptará la mejor oferta en nombre del usuario y ejecutará la operación. Actúa como puerta de enlace entre los usuarios y los proveedores de liquidez, lo que garantiza la mejor ejecución y liquidación atómica.

A diferencia de los fondos de liquidez basados en contratos inteligentes, con la agregación de reservas basada en contratos inteligentes, los precios no se determinan dentro del contrato inteligente. En cambio, los proveedores de liquidez fijan los precios. Este enfoque funciona bien si existe una base relativamente amplia de proveedores de liquidez. Sin embargo, si la competencia es limitada o nula para un par comercial determinado, el enfoque puede dar lugar a riesgos de colusión o incluso a la fijación de precios monopólicos. Como contramedida, los protocolos de agregación de reservas suelen tener algunos mecanismos de control (centralizados), como precios máximos o un número mínimo de proveedores de liquidez. En algunos casos, los proveedores de liquidez solo pueden participar después de una verificación de antecedentes, incluida la verificación KYC (conozca a su cliente).

La implementación más conocida de este concepto es Kyber Network (Luu y Velner, 2017), que sirve como protocolo troncal para una gran variedad de aplicaciones DeFi.

Protocolos punto a punto. Una alternativa a los modelos clásicos de intercambio o fondo de liquidez son los protocolos peer-to-peer (P2P), también llamados protocolos over-the-counter (OTC). Se basan principalmente en un enfoque de dos pasos, en el que los participantes pueden consultar en la red las contrapartes que deseen intercambiar un par determinado de criptoactivos y luego negociar el tipo de cambio bilateralmente. Una vez que las dos partes acuerdan un precio, la operación se ejecuta en cadena a través de un contrato inteligente. A diferencia de otros protocolos, las ofertas pueden ser aceptadas exclusivamente por las partes que han intervenido en la negociación. En particular, no es posible que un tercero se adelante a alguien que acepta una oferta al observar el conjunto de transacciones no confirmadas (mempool).

Para hacer las cosas más eficientes, el proceso suele estar automatizado. Además, se pueden usar indexadores fuera de la cadena para el descubrimiento de pares. Estos indexadores asumen el papel de un directorio en el que las personas pueden anunciar su intención de realizar una transacción específica. Tenga en cuenta que estos indexadores solo sirven para establecer una conexión. Los precios todavía se negocian P2P.

AirSwap es la implementación más popular de un protocolo P2P descentralizado. Fue propuesta por Oved y Mosites (2017).

2.3 Plataformas de préstamos descentralizados

Los préstamos son una parte esencial del ecosistema DeFi. Existe una gran variedad de protocolos que permiten a las personas prestar y tomar prestados criptoactivos. Las plataformas de préstamos descentralizados son únicas en el sentido de que no requieren que el prestatario ni el prestamista se identifiquen. Todo el mundo tiene acceso a la plataforma y potencialmente puede pedir dinero prestado o proporcionar liquidez para ganar intereses. Como tal, los préstamos DeFi no requieren ningún permiso y no dependen de relaciones de confianza.

Para proteger al prestamista y evitar que el prestatario se escape con los fondos, existen dos enfoques distintos: Primero, el crédito puede otorgarse bajo la condición de que el préstamo debe ser reembolsado de forma atómica, lo que significa que el prestatario recibe los fondos, los usa y los reembolsa. ellos, todos dentro de la misma transacción de blockchain. Supongamos que el prestatario no ha devuelto los fondos (más intereses) al final del ciclo de ejecución de la transacción. En este caso, la transacción no será válida y cualquiera de sus resultados (incluido el préstamo en sí) se revertirá. Estos llamados préstamos flash (Wolff, 2018; Boado, 2020) son una aplicación emocionante pero aún altamente experimental. Si bien los préstamos flash solo se pueden emplear en aplicaciones que se liquidan de forma atómica y completamente en cadena, son un nuevo instrumento eficiente para el arbitraje y la reestructuración de cartera. Como tal,

En segundo lugar, los préstamos pueden estar totalmente garantizados con garantías. La garantía está bloqueada en un contrato inteligente y solo se libera una vez que se paga la deuda. Las plataformas de préstamos garantizados existen en tres variaciones: posiciones de deuda garantizada , mercados de deuda garantizada agrupada y mercados de deuda garantizada P2P . Las posiciones de deuda garantizadas son préstamos que usan tokens recién creados, mientras que los mercados de deuda usan tokens existentes y requieren una coincidencia entre una parte prestataria y una prestataria. Las tres variaciones se discuten a continuación.

Posiciones de Deuda Garantizadas. Algunas aplicaciones DeFi permiten a los usuarios crear posiciones de deuda garantizadas y, por lo tanto, emitir nuevos tokens respaldados por la garantía. Para poder crear estos tokens, la persona debe bloquear los criptoactivos en un contrato inteligente. La cantidad de tokens que se pueden crear depende del precio objetivo de los tokens generados, el valor de los criptoactivos que se utilizan como garantía y el índice de garantía objetivo. Los tokens recién creados son esencialmente préstamos totalmente garantizados que no requieren una contraparte y permiten al usuario obtener un activo líquido mientras mantiene la exposición al mercado a través de la garantía. El préstamo se puede utilizar para el consumo, lo que permite a la persona superar una restricción de liquidez temporal o adquirir criptoactivos adicionales para una exposición apalancada.

Para ilustrar el concepto, utilicemos el ejemplo de MakerDAO, un protocolo descentralizado que se utiliza para emitir la moneda estable Dai vinculada al USD. Primero, el usuario deposita ETH en un contrato inteligente clasificado como posición de deuda garantizada (CDP) (o bóveda). Posteriormente, llaman a una función de contrato para crear y retirar una cierta cantidad de Dai y así bloquear la garantía. Actualmente, este proceso requiere un índice de garantía mínimo del 150 por ciento, lo que significa que por cada 100 USD de ETH encerrado en el contrato, el usuario puede crear como máximo 66,66 Dai. 6

Cualquier Dai pendiente está sujeto a una tarifa de estabilidad, que en teoría debería corresponder a la tasa de interés máxima del mercado de deuda de Dai. Esta tasa la establece la comunidad, es decir, los titulares de tokens MKR. MKR es el token de gobernanza para el proyecto MakerDAO. Como se muestra en la Figura 3, la tarifa de estabilidad fluctuó enormemente entre 0 y 20 por ciento.

Para cerrar un CDP, el propietario debe enviar el Dai pendiente más los intereses acumulados al contrato. El contrato inteligente permitirá al propietario retirar su garantía una vez que se pague la deuda. Si el prestatario no paga la deuda, o si el valor de la garantía cae por debajo del umbral del 150 por ciento, donde la garantía total del préstamo está en riesgo, el contrato inteligente comenzará a liquidar la garantía a una tasa potencialmente descontada.

Los pagos de intereses y las tarifas de liquidación se utilizan parcialmente para "quemar" MKR, lo que reduce el suministro total de MKR. A cambio, los tenedores de MKR asumen el riesgo residual de impactos negativos extremos en los precios de ETH, lo que puede conducir a una situación en la que la garantía sea insuficiente para mantener la paridad con el USD. En este caso, se crearán nuevos MKR y se venderán a una tarifa con descuento. Como tal, los poseedores de MKR tienen la piel en el juego, y debería estar en su mejor interés para mantener un sistema saludable.

Es importante mencionar que el sistema MakerDAO es mucho más complicado que lo aquí descrito. Aunque el sistema está mayormente descentralizado, depende de los oráculos de precios, que introducen algunas dependencias, como se explica en la Sección 3.2.

MakerDAO recientemente cambió a un sistema de múltiples garantías, con el objetivo de hacer que el protocolo sea más escalable al permitir que una variedad de criptoactivos se usen como garantía.

Mercados de Deuda Garantizada. En lugar de crear nuevos tokens, también es posible tomar prestados criptoactivos existentes de otra persona. Por razones obvias, este enfoque requiere una contraparte con preferencias opuestas. En otras palabras: para que alguien pueda pedir prestado ETH, debe haber otra persona dispuesta a prestar ETH. Para mitigar el riesgo de contraparte y proteger al prestamista, los préstamos deben estar totalmente garantizados y la garantía está bloqueada en un contrato inteligente, tal como en nuestro ejemplo anterior.

El emparejamiento de prestamistas con prestatarios se puede hacer de varias maneras. Las categorías amplias son P2P y coincidencia agrupada. La coincidencia P2P significa que la persona que proporciona la liquidez presta los criptoactivos a prestatarios específicos. En consecuencia, el prestamista solo comenzará a ganar intereses una vez que haya una coincidencia. La ventaja de este enfoque es que las partes acuerdan un período de tiempo y operan con tasas de interés fijas.

Los préstamos agrupados utilizan tasas de interés variables que están sujetas a la oferta y la demanda. Los fondos de todos los prestatarios se agregan en un solo grupo de préstamos inteligente basado en contratos, y los prestamistas comienzan a ganar intereses justo cuando depositan sus fondos en el grupo. Sin embargo, las tasas de interés son una función de la tasa de utilización del fondo común. Cuando la liquidez esté fácilmente disponible, los préstamos serán baratos. Cuando hay una gran demanda, los préstamos se vuelven más caros. Los grupos de préstamo tienen la ventaja adicional de que pueden realizar transformaciones de vencimiento y tamaño mientras mantienen una liquidez relativamente alta para el prestamista individual.

Figura 5

Tasas ponderadas del mercado de deuda colateralizada de Dai y la tarifa de estabilidad de MakerDAO

FUENTE: DeFi Pulse.

Existe una gran variedad de protocolos de préstamo. Algunos de los más populares son Aave (Boado, 2020), Compound (Leshner y Hayes, 2019) y dYdX (Juliano, 2017). La Figura 5 muestra las tasas de préstamo y de préstamo ponderadas por activos para Dai y ETH. Para Dai, la cifra también incluye la tarifa de estabilidad de MakerDAO, que siempre debe ser la tarifa más alta del sistema. Sorprendentemente, este no es siempre el caso, lo que significa que algunas personas han pagado un precio superior en el mercado secundario. A partir de septiembre de 2020, Dai representa casi el 75 por ciento de todos los préstamos en el ecosistema DeFi.

2.4 Derivados descentralizados

Los derivados descentralizados son tokens que derivan su valor del rendimiento de un activo subyacente, el resultado de un evento o el desarrollo de cualquier otra variable observable. Por lo general, requieren un oráculo para rastrear estas variables y, por lo tanto, introducen algunas dependencias y componentes centralizados. Las dependencias se pueden reducir cuando el contrato derivado utiliza múltiples fuentes de datos independientes.

Diferenciamos entre tokens derivados basados en activos y basados en eventos. Llamamos a un token derivado basado en activos cuando su precio es una función del rendimiento de un activo subyacente. Llamamos a un derivado basado en eventos cuando su precio es una función de cualquier variable observable que no sea el rendimiento de un activo. Ambas categorías serán discutidas en las siguientes secciones.

Tokens derivados basados en activos. Los tokens derivados basados en activos son una extensión del modelo CDP descrito en la Sección 2.3. En lugar de limitar la emisión a monedas estables vinculadas al USD, la garantía bloqueada se puede utilizar para emitir tokens sintéticos que siguen los movimientos de precios de una variedad de activos. Los ejemplos incluyen versiones tokenizadas de acciones, metales preciosos y criptoactivos alternativos. Cuanto mayor sea la volatilidad subyacente, mayor será el riesgo de caer por debajo de un índice de colateralización determinado.

Una popular plataforma de tokens derivados se llama Synthetix (Brooks et al., 2018). Se implementa de modo que el conjunto de deuda total de todos los participantes aumente o disminuya según el precio agregado de todos los activos sintéticos en circulación. Esto garantiza que los tokens con los mismos activos subyacentes sigan siendo fungibles; es decir, la redención no depende del emisor. La otra cara de la moneda de este diseño es que los usuarios asumen un riesgo adicional cuando acuñan activos, ya que su posición de deuda también se verá afectada por la asignación de activos de todos los demás.

Un caso particular de tokens derivados basados en activos son los tokens inversos. Aquí, el precio está determinado por una función inversa del rendimiento de los activos subyacentes dentro de un rango de precios determinado. Estos tokens inversos permiten a los usuarios obtener una breve exposición a los criptoactivos.

Tokens derivados basados en eventos. Los tokens derivados basados en eventos pueden basarse en cualquier variable objetivamente observable con un conjunto conocido de resultados potenciales, un tiempo de observación específico y una fuente de resolución. 7 Cualquiera puede comprar un conjunto completo de subtokens para un evento determinado bloqueando 1 ETH en un contrato inteligente. Un conjunto completo de subtokens consta de 1 subtoken para cada resultado potencial. Estos subtokens se pueden intercambiar individualmente. Cuando el mercado se resuelva, los criptoactivos del contrato inteligente se dividirán entre los propietarios de subtokens del resultado ganador. En ausencia de distorsiones del mercado, el precio ETH de cada subtoken debería, por lo tanto, corresponder a la probabilidad del resultado subyacente.

Bajo ciertas circunstancias, estos mercados de predicción pueden servir como oráculos descentralizados para la probabilidad de un resultado futuro. Sin embargo, la resolución del mercado (y por tanto el precio) depende en gran medida de la fiabilidad de la fuente de resolución. Como tal, los tokens derivados basados en eventos introducen dependencias externas y pueden ser influenciados unilateralmente por un informador malicioso. Los posibles vectores de ataque incluyen especificaciones de preguntas defectuosas o engañosas, conjuntos de resultados incompletos que pueden hacer que el evento no se pueda resolver y la elección de fuentes de resolución poco confiables o fraudulentas.

La implementación más popular se llama Augur (Peterson et al., 2019). Utiliza un proceso de resolución y disputa de múltiples etapas que debería minimizar la dependencia de una sola fuente de informes tanto como sea posible. Si los poseedores de tokens no están de acuerdo con el informador designado, pueden iniciar una disputa, que eventualmente debería conducir al resultado correcto.

2.5 Gestión de activos en cadena

Al igual que los fondos de inversión tradicionales, los fondos en cadena se utilizan principalmente para la diversificación de carteras. Permiten a los usuarios invertir en una canasta de criptoactivos y emplear una variedad de estrategias sin tener que manejar los tokens individualmente. A diferencia de los fondos tradicionales, la variante en cadena no requiere un custodio. En cambio, los criptoactivos están encerrados en un contrato inteligente. Los inversores nunca pierden el control sobre sus fondos, pueden retirarlos o liquidarlos y pueden observar los saldos de tokens de los contratos inteligentes en cualquier momento.

Los contratos inteligentes se configuran de tal manera que siguen una variedad de estrategias simples, incluido el reequilibrio semiautomático de los pesos de la cartera y el comercio de tendencias, utilizando promedios móviles. Alternativamente, se pueden seleccionar uno o varios administradores de fondos para administrar el fondo de forma activa. En este caso, el contrato inteligente garantiza que los administradores de activos se adhieran a la estrategia predefinida y actúen en el mejor interés de los inversores. En particular, los administradores de activos están limitados a acciones de acuerdo con el conjunto de reglas del fondo y el perfil de riesgo estipulado en el contrato inteligente. El contrato inteligente puede mitigar muchas formas del problema del agente principal e incorporar requisitos normativos al hacerlos cumplir en la cadena. Como resultado, la gestión de activos en cadena puede conducir a menores costos de auditoría y configuración de fondos.